Los bajos tipos de interés se comen la inversión de los conservadores

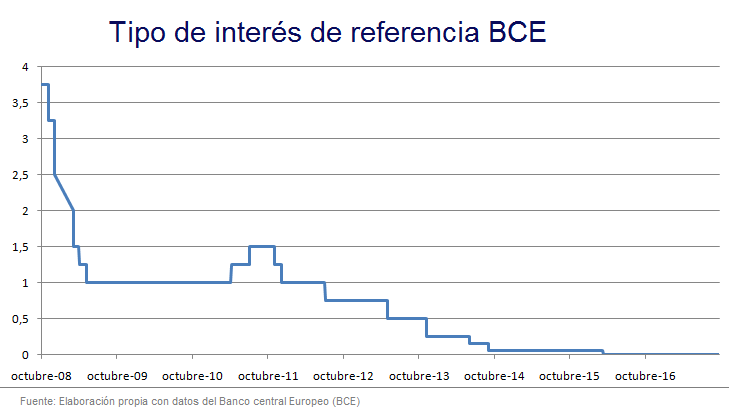

Los bajos tipos de interés que ha aplicado el BCE y que tienen tan ahogados a los bancos europeos vuelven a hacer de las suyas. Aún se siguen desconociendo cuando se pronunciará Mario Draghi y cambiará estas políticas, por el momento las entidades intentan adaptarse de la mejor manera posible, aunque esto les lleve a suprimir productos de su oferta comercial. Esta vez ha sido el banco Neerlandés, ING Bank, el que se ha visto en la obligación de no renovar su depósito estrella, el Depósito Naranja.

El miércoles conocíamos que el grupo bancario holandés, ING BANK, ha decidido no renovar uno de sus productos más demandados, uno de sus productos estrella y que tanto destacaba en su oferta comercial, el Depósito Naranja. Los bajos tipos de interés del BCE han podido finalmente con el, un depósito que no es la primera vez que se ha visto amenazado por estas políticas de tipos nulos, pero que la situación y la incertidumbre de no saber cuando volverán a subir los tipos lo han hecho insostenible para la compañía.

Como hemos dicho, el Depósito Naranja era uno de los productos estrella del banco, un producto que llegó a superar rentabilidades del 4% y que ofrecía una oportunidad de rentabilizar el dinero de los clientes sin asumir ningún riesgo. Un producto que tenía muy buena acogida en el mercado y que muchos clientes han añorado su desaparición.

Aunque el banco holandés sigue manteniendo su afamada cuenta remunerada, la Cuenta Naranja, con una remuneración del 0,10%, el banco ha anunciado que estas políticas no favorecen a los productos de ahorro conservadores y reduce notablemente la oferta de productos bancarios para este tipo de clientes que buscan seguridad y rentabilidad para sus ahorros.

Según podemos observar en los medios, en la reunión que organizó el BCE la semana pasada, Mario Draghi, presidente del BCE, volvió a reiterar tras la reunión que los tipos de interés continuarán como están actualmente y que no prevé una subida de los mismos, incluso una vez iniciada la normalización del QE “Quantitative Easing”. Aunque sí se ha eliminado la posibilidad de una nueva bajada de tipos por la autoridad monetaria, una bajada que haría insostenible el negocio bancario.

El negocio bancario cada vez mas insostenible

Las políticas de bajos tipos de interés que se están aplicando estos últimos años por el BCE están afectando notablemente a los grandes grupos bancarios, que ven como su negocio cada día es mas insostenible.Pese a que la rentabilidad es la gran asignatura pendiente de la banca española cotizada y que los bancos españoles son, de toda la zona euro, los que mejor indicador sostienen, con un ROE medio del 8’2%, la banca ve como su negocio se hace insostenible en el largo plazo y ha comenzado a deshacerse de los productos bancarios para clientes conservadores, ya que se habían convertido en un lastre para la entidad.

Según comentaba el director de sector financiero del IE Business School, Manuel Romera, el ROE bancario está mas bajo que nunca, un ratio que debería estar rondando las dos cifras para que se considere óptimo para el correcto desarrollo del negocio bancario, se está viendo lastrado con el panorama que plantea el BCE. Los bancos están viendo como su negocio se está muriendo poco a poco con las políticas de Mario Draghi y su única opción es la fusión con otras entidades, la eliminación de productos bancarios de renta fija y, en algunos casos, se ha mencionado la posible venta de las bases de datos.

Jose Luis Martinez Campuzano, Portavoz de la Asociación Española de Banca (AEB), explicaba que “bajo la dificultad que supone estimar el nivel de tipos de interés de equilibrio, ¿tendría sentido que los tipos de interés oficiales se mantuvieran en niveles nulos de forma estable en el largo plazo? La baja inflación que se está dando ofrece un margen de maniobra a las autoridades monetarias a la hora de iniciar una subida de tipos, pero esto no significa que se vaya a dar esta subida en algún momento”. Además añadió que “se deberían valorar los potenciales costes asumidos al mantenerlos tan bajos durante un largo periodo”.

Estefania Gonzalez, la portavoz de finanzas personales de Kelisto, expuso que el mercado de depósitos está pasando por uno de los momentos mas bajos desde hace mucho tiempo. Además, añadió que se prevé que el panorama seguirá así en el corto-medio plazo y que para el ahorrador conservador, no quedará otra opción de inversión que no sea asumiendo un riesgo en la renta variable si su objetivo es el de obtener rentabilidad.

¿Qué pasará con el cliente conservador?

Estas declaraciones que hemos visto en el párrafo anterior, dejan clara la firme decisión de los bancos de deshacerse de todos los productos bancarios que ofrecen rentabilidad sin la necesidad de asumir riesgos, sin embargo, muchos bancos los siguen utilizando con el fin de captar clientes, ofreciéndoles depósitos con rentabilidades muy superiores a la media.Lo que debe tener claro el inversor conservador es que la renta fija y los intereses de los productos de ahorro conservadores, hoy en día, no es una alternativa de inversión viable. Los bajos tipos de interés han hecho que estos productos se vean destinados a desaparecer si no se produce una disrupción en las políticas del BCE respecto a los tipos de interés.